从2023年业绩看, 千金药业算优质上市公司, 问题还是增长动力不足

株洲千金药业股份有限公司(股票简称:千金药业)的前身是创建于1966年的株洲市医药公司中成药加工厂,1993年进行股份制改造,2004年3月在上交所主板上市,其总部位于湖南省株洲市。

千金药业的经营范围涵盖药品制造、药品贸易、卫生用品、女性酒饮、天然洗液、专属香玩等板块,拥有千金药业、千金湘江药业、千金协力药业、千金药材、千金卫生用品等7家工业企业、千金大药房、千金医药、千金文化广场等3家商业企业和1家投资企业,共有员工约7000人。

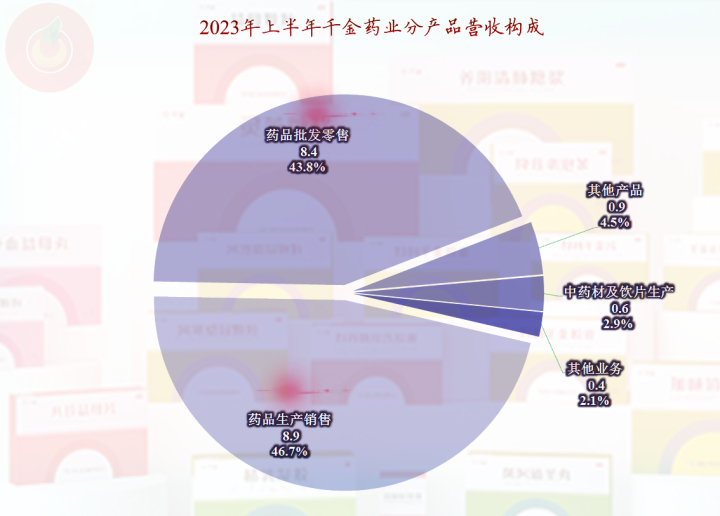

从其2023年上半年的营收构成看,“药品生产销售”占比46.7%,略高于“药品批发零售”的43.8%,是其两大核心业务,另外还有中药材及饮片生产等业务,但规模和占比均较小。

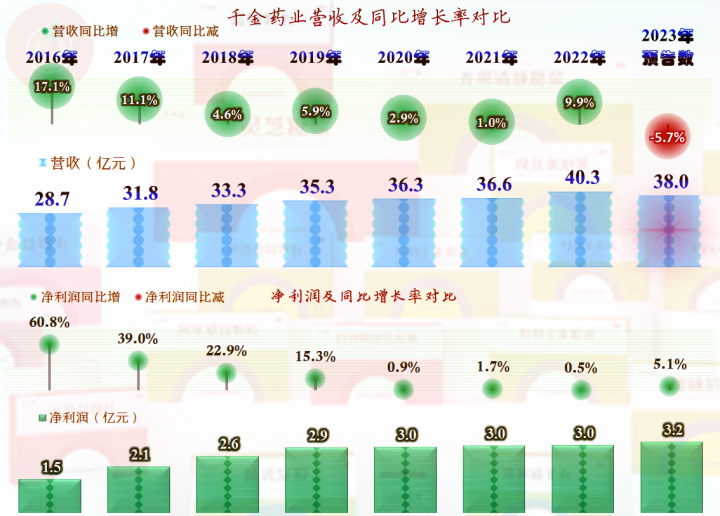

从其《2023年度业绩快报》看,营收下跌了5.7%,40亿元以上的营收仅维持了一年就跌回到38亿元,重新回到2019年就达到的35-40亿元的营收区间,这些数据似乎在说明,其营收已经接近阶段性的天花板了。

净利润增长了5.1%,维持了长达多年的增长,只是从2020年以来,增长的幅度就相当慢,几乎就在3亿元的水平,保持着极小幅度地增长,2023年的表现强于前三年,继续创下了新的最高纪录。

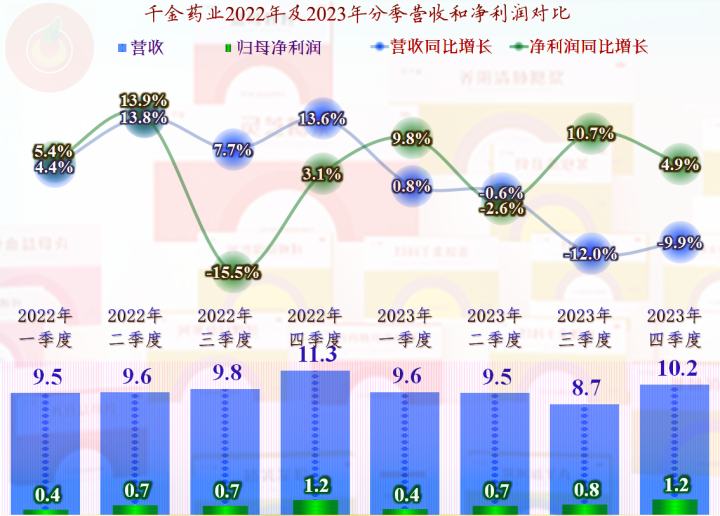

分季度来看,2022年的四个季度营收均在增长之中,从2023年开始,上半年的两个季度基本能同比持平,下半年的两个季度,就开始了平均超过一成的同比下跌。净利润的表现与营收并不同步,特别是最近营收下跌的两个季度,净利润的增长还不错。这是不是为了维持较高的利润,而有意保持较高的价格,哪怕营收下跌也在所不惜呢?

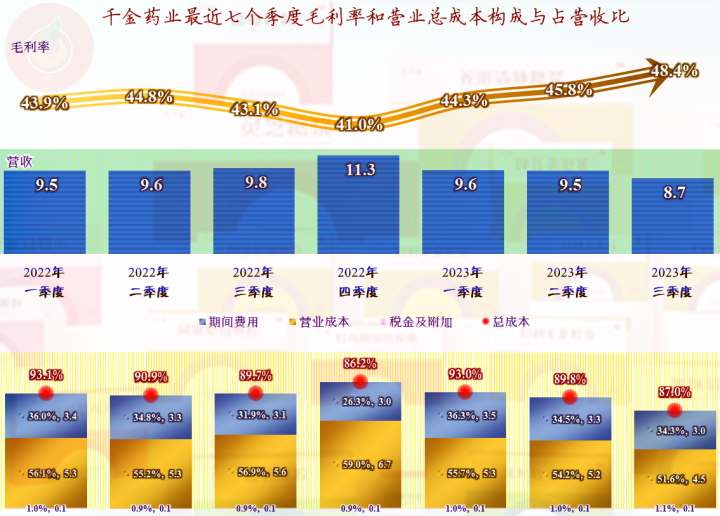

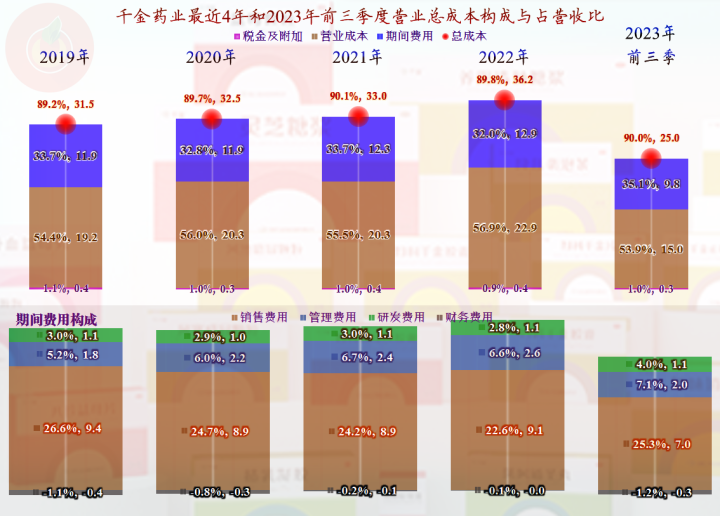

从其2023年开始,不断创下新高的毛利率和同比下跌的营收,似乎印证了千金药业确实有意强行提升盈利能力。2023年三季度的主营业务盈利空间同比和环比均有明显提升,预计四季度也与此差别不大。

对于这种不惜牺牲营收来维持更高盈利能力的做法,一般都是在营收增长本来就面临压力的情况下,很多企业甚至行业的无奈选择,比如我们熟悉的白酒行业就是这样玩的。至于说中药或者中成药这些能不能也这样玩儿呢?由于其与白酒一样,均是国内特有的产品,应该也是可以的。至于说对消费者是不是有利,这个就不好说了,反正只要还有那么多消费者要去购买,对企业来说就算是成功的。

2023年前三季度的毛利率明显增长,仅次于2018年居于最近八年的第二位,销售净利率大幅增长后创下了新的纪录,净资产收益率持平,也是最高的三个表现年份之一。

从2023年前三季度看,主营业务的盈利空间并没有增长,反而略有下降,原因是其营收下跌后,期间费用占营收比上升,抵消掉了毛利率提升的影响。但如果加上四季度后的全年数据,主营业务的盈利空间还是会有明显提升的,只是这些数据现在还没有公布出来,我们只能从四季度的净利润更高上进行估计。

对于药品行业销售费用偏高的问题,千金药业当然也不能例外的,在连续三年销售费用占营收比下降后,2023年前三季度又有明显增长,虽然主要增长的原因是营收同比下跌,但似乎也可以说,销售费用未来继续下降的空间不会太大了。

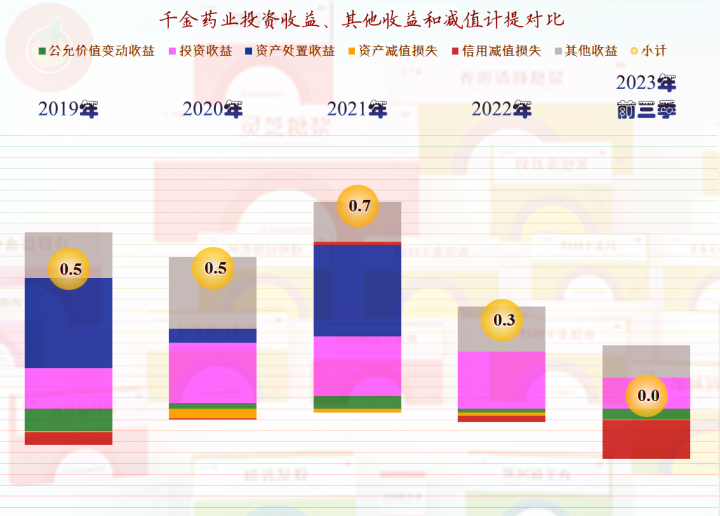

其他收益方面,一般的年份都有好几千万的净收益,2023年前三季度是“保本”的状态,预计全年可能还是会有一定的净收益。

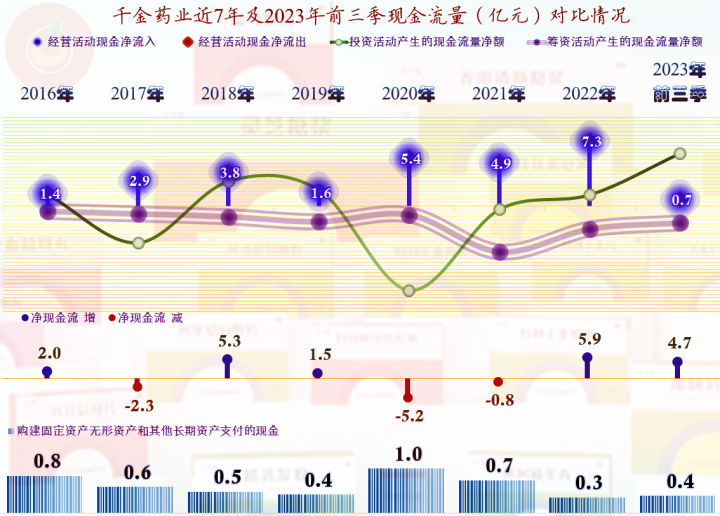

千金药业的现金流量表现是相当好的,经营活动的净现金流持续稳定,只是2023年前三季度的表现明显要差于前几年,但由于其销售政策和收款等影响因素,可能2023年全年的数据与前三季度会有明显差异。

千金药业并没有太大的固定资产投资需求,最近几年的投资似乎也仅能满足其现有产能和产品的生产,或者说,千金药业并不认为未来市场会有明显的增长,需要大规模上项目、扩产能。

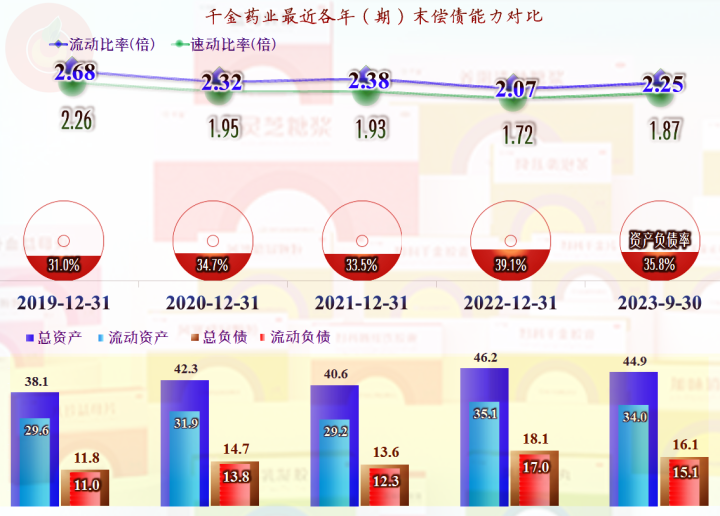

其长短期偿债能力均很强,2023年三季度末比年初的偿债能力明显增强,但出现了“缩表”的现象,也就是总资产和负债均有所下降,这和其营收下跌有关,也和其优化资产负债结构有关。当然,也可以说,他们短期内没有想要高速发展的打算。

千金药业的盈利较强,资产结构较优,各方面表现都还不错。但问题也有,那就是增长动力明显不足,就连其经营战略上也在多年的“横盘”后,被迫趋于保守。对于一家公司来说,这似乎不是什么大问题,但对于一家上市公司来说,增长变慢就会影响投资者的兴趣,也会影响到估价模型,导致其变得太过平淡,甚至成为市场上的鸡肋。

声明:以上为个人分析,不构成对任何人的投资建议。